Cos’è il report di sostenibilità

La definizione e il contesto normativo

Il report di sostenibilità – detto anche bilancio di sostenibilità – è un documento che rendiconta in modo trasparente le performance ambientali, sociali e di governance (ESG) di un’organizzazione. Non si tratta solo di un esercizio di comunicazione: è uno strumento strategico, sempre più rilevante per la compliance normativa, per l’attrattività verso investitori e stakeholder e per il posizionamento competitivo.

Dal punto di vista normativo, il riferimento principale in Europa è la Corporate Sustainability Reporting Directive (CSRD), entrata in vigore nel 2023, che impone nuovi obblighi di rendicontazione alle imprese, anche di medie dimensioni. A questa si affiancano standard tecnici come gli ESRS (European Sustainability Reporting Standards), sviluppati da EFRAG, che specificano le informazioni da comunicare.

Report di sostenibilità e bilancio ESG: le differenze

Il report di sostenibilità è spesso confuso con altri strumenti simili. Il bilancio sociale, ad esempio, si concentra sugli impatti dell’impresa in ambito umano e comunitario, mentre il bilancio di esercizio riporta dati economici e finanziari. Il report di sostenibilità ha una funzione integrata, coprendo in modo strutturato le tre dimensioni ESG e offrendo una visione completa dell’impatto dell’impresa sulla società e sull’ambiente.

Cosa contiene un report di sostenibilità

Le tre aree ESG: ambiente, sociale, governance

I contenuti di un report di sostenibilità si articolano secondo le tre aree ESG:

- Ambiente (Environmental): emissioni di CO₂, gestione dei rifiuti, uso delle risorse naturali, biodiversità, efficienza energetica.

- Sociale (Social): benessere e diritti dei lavoratori, parità di genere, sicurezza sul lavoro, relazioni con la comunità.

- Governance: etica aziendale, trasparenza, struttura di controllo, politiche anticorruzione, gestione dei rischi.

Indicatori, metriche e standard di rendicontazione

Ogni area è rappresentata da indicatori quantitativi e qualitativi, coerenti con gli standard internazionali. I più diffusi sono:

- GRI (Global Reporting Initiative): struttura modulare, adatta a ogni tipo di organizzazione;

- ESRS: obbligatori per le aziende soggette a CSRD, focalizzati su doppia materialità e impatti;

- VSME: versione semplificata per le PMI, introdotta nel 2024 per facilitare l’adozione.

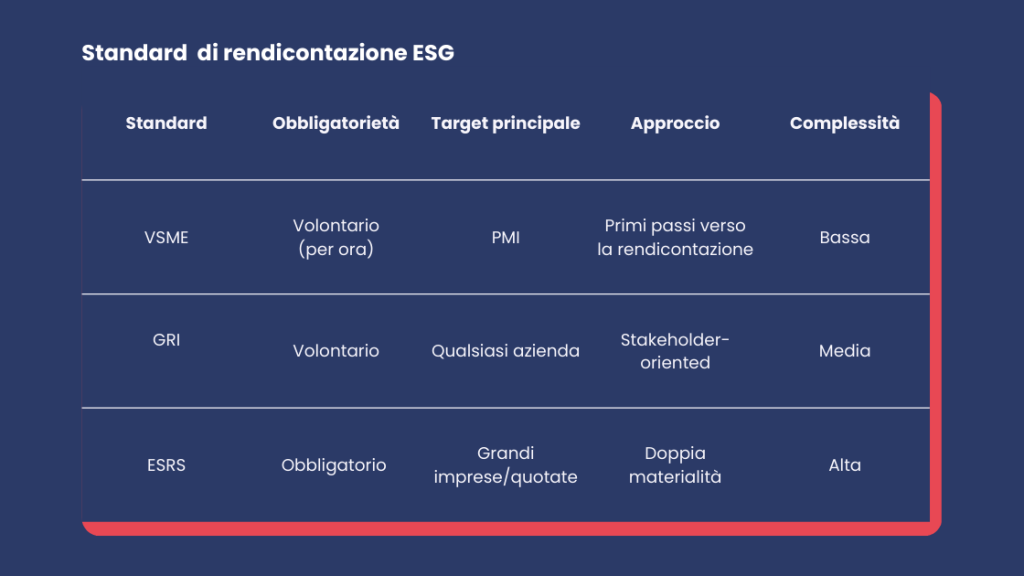

Standard GRI (Global Reporting Initiative)

I GRI Standards sono stati tra i primi standard internazionali a proporre una struttura formale e modulare per la rendicontazione della sostenibilità. Nati alla fine degli anni ’90, sono oggi i più utilizzati a livello globale, grazie alla loro adattabilità e coerenza con una vasta gamma di settori e dimensioni aziendali.

Caratteristiche principali:

- Modularità: suddivisi in standard universali (GRI 1, 2, 3) e settoriali (es. GRI 305 per le emissioni, GRI 403 per la sicurezza sul lavoro).

- Approccio stakeholder-oriented: pone particolare enfasi sulla materialità d’impatto, ovvero sull’effetto che l’azienda ha su ambiente e società.

- Volontari ma diffusi: sebbene non siano imposti da obblighi normativi, sono spesso richiesti da partner, clienti e investitori.

Punti di forza: flessibilità, ampia adozione, orientamento agli stakeholder.

Quando usarli: ideali per aziende che vogliono iniziare un percorso di rendicontazione ESG anche in assenza di obblighi, o per affiancare altri framework normativi.

ESRS (European Sustainability Reporting Standards)

Gli ESRS sono stati pubblicati nel 2023 dalla Commissione Europea, a completamento della CSRD (Corporate Sustainability Reporting Directive). A differenza dei GRI, gli ESRS sono obbligatori per tutte le aziende soggette alla CSRD.

Caratteristiche principali:

- Obbligatorietà: si applicano alle aziende con almeno due tra questi requisiti: più di 250 dipendenti, oltre 25 milioni di euro di attivo o 50 milioni di fatturato.

- Doppia materialità: impongono l’analisi sia della materialità finanziaria (rischi e opportunità ESG per l’azienda) sia della materialità d’impatto (impatti dell’azienda sull’ambiente e sulla società).

- Struttura articolata: prevedono 12 standard tematici (ESRS E1-E5 per l’ambiente, S1-S4 per il sociale, G1 per la governance), oltre a due standard generali (ESRS 1 e ESRS 2) validi per tutti.

- Integrazione con la finanza sostenibile: supportano gli obiettivi del Green Deal Europeo, della Tassonomia UE e della SFDR.

Punti di forza: allineamento con le politiche europee, rigore metodologico, coerenza normativa.

Quando usarli: obbligatori per le aziende soggette alla CSRD; altamente raccomandati per chi si prepara alla compliance.

VSME (Voluntary Standards for SMEs)

Introdotti nel dicembre 2024 dall’EFRAG, i VSME rappresentano una risposta concreta alla necessità di semplificare la rendicontazione ESG per le PMI, mantenendo al contempo una base solida di trasparenza e affidabilità.

Caratteristiche principali:

- Semplificati ma coerenti: derivano direttamente dagli ESRS, ma con un linguaggio più accessibile, meno obblighi e requisiti di rendicontazione ridotti.

- Modulari: prevedono una parte obbligatoria e sezioni facoltative, permettendo alle PMI di crescere progressivamente nella propria rendicontazione.

- Adesione volontaria fino al 2028: al momento non imposti per legge, ma fortemente consigliati per le PMI quotate o quelle che collaborano con imprese soggette a CSRD (es. fornitori strategici).

Punti di forza: facilità d’uso, flessibilità, coerenza con le aspettative del mercato e dei partner.

Quando usarli: consigliati alle PMI che vogliono strutturare un percorso di sostenibilità in vista di futuri obblighi o per rafforzare la propria competitività.

GRI, ESRS o VSME? Una scelta strategica

La scelta dello standard non è solo tecnica, ma strategica. In sintesi:

Come si redige un report di sostenibilità

La raccolta dati e la doppia materialità

Il primo passo per redigere un report efficace è l’analisi di materialità, che identifica i temi ESG più rilevanti per l’azienda e i suoi stakeholder. In particolare, la doppia materialità – introdotta dalla CSRD – richiede di valutare:

- Come l’azienda impatta su ambiente e società (materialità d’impatto);

- Come i fattori ESG impattano sulla performance economica dell’azienda (materialità finanziaria).

Segue la raccolta dei dati, che devono essere affidabili, confrontabili e verificabili. L’utilizzo di piattaforme digitali per la gestione dei dati ESG è ormai imprescindibile.

Standard GRI, ESRS e VSME: cosa scegliere?

La scelta dello standard dipende da obblighi normativi e obiettivi aziendali. Le grandi aziende quotate sono tenute a usare gli ESRS, mentre le PMI non quotate possono optare per i GRI o, in alternativa, per i VSME, pensati per garantire un equilibrio tra trasparenza e oneri gestionali.

Perché il report di sostenibilità è diventato uno strumento strategico

Obblighi normativi e impatto reputazionale

Con l’entrata in vigore della CSRD, oltre 50.000 imprese europee saranno tenute a redigere e pubblicare il proprio bilancio di sostenibilità. Le sanzioni previste per chi non ottempera agli obblighi possono arrivare fino a 2,5 milioni di euro, oltre a sanzioni individuali per dirigenti e amministratori.

Tuttavia, anche per chi non è obbligato, il report rappresenta un’opportunità per migliorare la trasparenza, rispondere alle aspettative dei clienti e consolidare la fiducia degli investitori.

Vantaggi competitivi e accesso ai capitali

Un report ben strutturato permette di:

- accedere più facilmente a finanziamenti ESG e fondi di investimento sostenibili;

- migliorare il rating ESG presso agenzie come EcoVadis, CDP o Sustainalytics;

- anticipare i cambiamenti normativi e ridurre i rischi operativi e reputazionali;

- attrarre nuovi talenti e partner commerciali in linea con i valori aziendali.

Conclusione

Il report di sostenibilità è ormai molto più di un adempimento normativo. È un vero e proprio strumento di governo strategico, utile per misurare le performance, dialogare con il mercato e orientare le scelte aziendali verso un modello più etico e resiliente.

Vuoi redigere il tuo primo report di sostenibilità o migliorare la tua rendicontazione ESG? Contattaci per una consulenza personalizzata e scopri i nostri strumenti per raccogliere, analizzare e comunicare in modo efficace i tuoi dati di sostenibilità.